Minha Casa, Minha Vida puxa alta de 18% na venda de imóveis

De janeiro a agosto, foram negociados R$ 214,3 milhões a mais na comparação com 2023

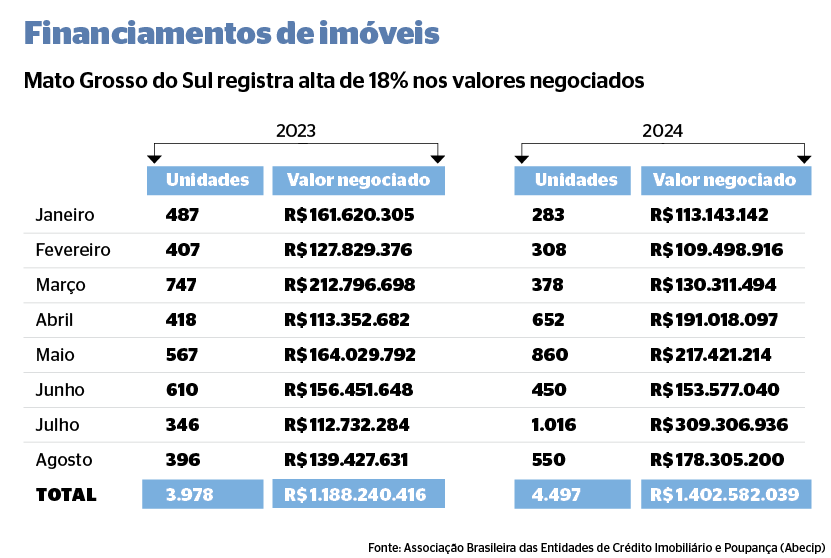

No acumulado do ano, Mato Grosso do Sul registrou um aumento de 18% nos valores negociados em compra de imóveis por meio de financiamento imobiliário. Segundo a Associação Brasileira das Entidades de Crédito Imobiliário

e Poupança (Abecip), de janeiro a agosto de 2023, foram disponibilizados R$ 1,188 bilhão de recursos, ante os R$ 1,402 bilhão negociados nos oito meses deste ano – um acréscimo de R$ 214 milhões.

Da mesma forma, o número de unidades imobiliárias financiadas utilizando recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) se elevou proporcionalmente, sendo negociadas 3.978 unidades imobiliárias em 2023, enquanto no mesmo período deste ano o número totalizou 4.497 – um incremento de 519 contratações ou 13% maior.

O presidente do Sindicato da Habitação de Mato Grosso do Sul (Secovi-MS), Geraldo Paiva, afirma que essa retomada se dá principalmente pela oferta de financiamentos para o público de baixa renda.

“Recentemente, foram criados incentivos a financiamentos tanto por parte do governo federal quanto pelo governo estadual e pela administração municipal”, pontua.

Otimista sobre o aquecimento do setor de habitação, Paiva destaca ainda a entrada dos recursos do programa Minha Casa, Minha Vida (MCMV), o qual, segundo ele, servirá para estimular a produção e a oferta de imóveis inseridos nessas faixas.

“O mercado do MCMV é bastante promissor, pois, mesmo com a alta nos juros, o financiamento para essa modalidade tem muitos subsídios”, pondera.

Segundo o presidente do Conselho Regional de Corretores de Imóveis de Mato Grosso do Sul (Creci-MS), Eli Rodrigues, os desempenhos elevados em anos anteriores deixam os indicadores mais difíceis de serem batidos.

“Com as mudanças do programa MCMV e os demais incetivos do governo, agora teremos novos financiamentos. Acreditamos que nos próximos meses os números serão ainda mais satisfatórios para o segmento”, reitera.

Para o mestre em Economia Lucas Mikael, um crescimento significativo no acumulado do ano reflete a recuperação

no mercado habitacional.

“No entanto, a queda observada em meses anteriores levanta questões importantes sobre a estabilidade desse crescimento. Isso sugere que, apesar do aumento geral na demanda, fatores sazonais ou econômicos ainda podem afetar o desempenho do setor em determinados períodos”, analisa.

AGOSTO

Em contrapartida, agosto se encerrou com queda no número de financiamentos imobiliários contratados em MS. Após uma recuperação significativa em julho, dados da Abecip revelaram uma redução de 45,87% na comparação com o primeiro mês do segundo semestre.

De acordo com os números, ao comparar os meses de julho e agosto, foram identificadas 466 contratações a menos, uma vez que em julho foram financiadas 1.016 unidades utilizando recursos do SBPE, enquanto em agosto foram apenas 550 imóveis.

No montante de valores disponibilizados para a compra de unidades imobiliárias no Estado, a queda considerável foi de 42,35%, o mesmo que um recuo de R$ 131 milhões – em que julho acumulou o total de R$ 309,306 milhões, ante os R$ 178,305 milhões movimentados em agosto.

Entre os principais motivos para a queda dos financiamentos no Estado, o principal apontado é o juro alto praticado pelos bancos nas operações imobiliárias. As taxas ainda estão muito parecidas com a da Selic, fazendo com que o valor contratado do financiamento quase dobre ao fim do período.

Mikael afirma que, em comparação com os números de julho, a redução de 45,87% nos financiamentos imobiliários

em MS em agosto chama atenção, especialmente em um contexto em que o cenário nacional apresenta crescimento em valores.

“Esse declínio reflete uma série de fatores que podem ter influenciado a decisão dos consumidores de adiar a compra de imóveis. A taxa de juros, por exemplo, continua sendo uma variável crucial, e as incertezas econômicas ainda podem inibir a disposição dos compradores em firmar novos financiamentos”, avalia o economista.

Para ele, com a recente alta da Selic em setembro, o cenário para os financiamentos imobiliários em MS e em todo o País se torna ainda mais desafiador.

“Essa elevação nas taxas de juros encarece os financiamentos, o que pode levar muitos consumidores a adiar suas decisões de compra. Em um contexto em que a taxa básica de juros está em ascensão, os custos dos empréstimos se tornam menos atrativos, resultando em uma diminuição significativa na quantidade de imóveis financiados”, opina.

O presidente do Creci-MS relaciona a redução de 45,87% no financiamento em agosto no Estado às mudanças nas condições econômicas.

“O aumento da taxa de juros dos bancos privados é um deles, além da redução da cota de financiamento, que passou para 70% para imóveis usados pelo principal agente financiador, a Caixa Econômica Federal. Essa combinação de fatores pode ter desestimulado a demanda por financiamentos no Estado”, aponta Rodrigues.