Rental global apresenta respostas distintas às forças econômicas

Relatório da IPAF analisa os fatores que afetam a locação de equipamentos de acesso nos principais mercados

Os mercados de rental de plataformas elevatórias na Europa, nos Estados Unidos e na China apresentaram níveis variáveis de crescimento em 2023, impulsionados pela procura elevada, melhores taxas e investimentos na expansão da frota e em tecnologias mais ecológicas.

Em geral, isso suscitou uma perspectiva positiva para 2024, apesar dos persistentes desafios, incluindo inflação, incertezas geopolíticas e problemas na cadeia de suprimentos.

O recém-lançado Relatório IPAF 2024 mergulha profundamente nesses mercados, analisando os fatores e forças que afetam a locação de equipamentos de acesso em todo o mundo.

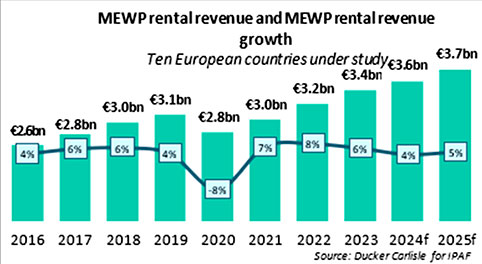

Europa – O mercado europeu de rental de plataformas atingiu receitas de 3,4 bilhões de euros em 2023, registando um crescimento robusto na maioria dos mercados, particularmente fora da construção.

Esse crescimento foi sustentado por um aumento de 4% no PIB, marcando uma recuperação do declínio registrado no ano anterior.

As perspectivas do PIB para a Europa continuam positivas, com expectativas de novos aumentos em 2024 e 2025.

No entanto, a produção da construção nos 10 países europeus em estudo diminuiu em 2023, esperando-se que recue ligeiramente em 2024 antes de mostrar sinais de recuperação em 2025.

No final de 2023, a frota europeia era de aproximadamente 357.000 unidades, com taxas de utilização estáveis, em parte devido à disponibilidade limitada de equipamentos em certos países e à sólida procura.

Todos os países europeus registaram taxas de utilização satisfatórias, acima de 60%, indicando uma perspectiva positiva e estável.

As locadoras continuaram a investir nas frotas, retomando planos de renovação e expansão à medida que os prazos de entrega dos fabricantes diminuíam e persistia a procura por equipamentos mais sustentáveis.

A França – apesar das dificuldades na construção – manteve a posição de maior frota de rental de plataformas, ultrapassando 71.000 unidades após um crescimento de aproximadamente 3.500 máquinas.

A Alemanha manteve-se com uma frota próxima a 64.500 unidades, enquanto o Reino Unido registrou quase 62.000 unidades.

Foram observadas taxas de crescimento significativas na Espanha (10%) e em outros mercados importantes.

A receita média por unidade aumentou para 9.597 euros, com a Alemanha mantendo a maior receita por unidade.

O investimento na renovação e expansão da frota aumentou 6% em 2023, na comparação com 2022.

Esse investimento foi impulsionado pela alta demanda e pelo impulso de transição para tecnologias mais ecológicas.

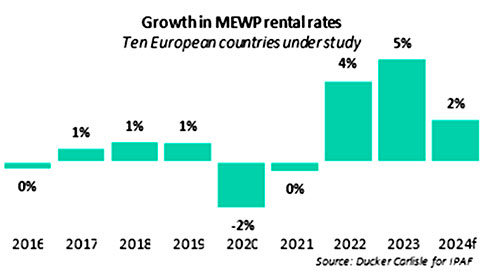

Com uma procura sem precedentes e elevação da inflação e dos preços de aquisição, as empresas foram forçadas a aumentar substancialmente as taxas de locação na maioria dos países europeus.

A região nórdica, em particular, enfrentou desafios, principalmente devido à consolidação que levou a um aumento da concorrência, suprimindo os aumentos das taxas de rental.

As perspectivas de mercado para 2024 continuam positivas, uma vez que se espera que os prazos de entrega dos fabricantes continuem a se estabilizar e a procura permaneça saudável e contínua.

No entanto, como se prevê que a inflação abrande na Europa, os aumentos das taxas devem igualmente diminuir, ao mesmo tempo que se espera uma redução do investimento, uma vez que as empresas planejam despesas mais cautelosas para obter margens em detrimento do volume.

Economias – No que diz respeito às perspectivas econômicas gerais e à atividade de construção, as economias da Europa representam um conjunto misto de mercados ao mesmo tempo positivos e desafiadores.

De modo geral, os mercados do Sul, como Espanha e Itália, estão vivenciando um desempenho superior ao dos países do Norte, que atualmente enfrentam desafios econômicos mais profundos.

“Os países centrais, incluindo as principais economias europeias, como Reino Unido, França e até Alemanha, registaram declínios”, afirmou Euan Youdale, CEO da IPAF (International Powered Access Federation).

Apesar da preparação para receber os Jogos Olímpicos de Paris em 2024, por exemplo, a atividade de construção francesa caiu para o seu nível mais baixo em três anos.

Do mesmo modo, na Alemanha a construção residencial é a maior preocupação, prevendo-se que as novas construções caiam 15% em 2024.

No Reino Unido, a atividade de construção deve cair 2,1% este ano.

“No entanto, nem tudo é ruim, sendo que as perspectivas do setor de locação são mais positivas”, afirmou Youdale.

“O rental está contrariando as tendências na Europa, em comparação à queda geral da construção e da economia.”

O especialista acrescentou ainda que, em geral, a vantagem do setor de equipamentos de acesso em relação aos equipamentos de construção é que podem ser utilizados em uma gama de aplicações mais ampla e perene.

“É compreensível que as empresas de rental procurem tirar partido disso, investindo em equipamentos mais especializados, em vez de ficarem presas ao ciclo oscilante da construção”, disse.

No entanto, as tarifas sobre as importações chinesas podem ter impacto nos preços dos equipamentos e na absorção de produtos pelas locadoras europeias.

EUA – Nos Estados Unidos, o mercado de plataformas também registou crescimento substancial em 2023.

O PIB do país aumentou 7% em 2023, após registrar um aumento de 8% em 2022, parcialmente impulsionado pelo forte desempenho em todos os setores da construção.

A produção da construção aumentou cerca de 20 bilhões de dólares, contribuindo para uma elevada procura no mercado de rental.

A receita da locação de plataformas nos EUA atingiu um nível recorde de 15 bilhões de dólares em 2023, com crescimento de 10%.

Já o tamanho da frota aumentou 10%, totalizando 857.861 unidades até o final do ano.

As taxas de utilização nos EUA mantiveram-se em um nível máximo histórico de 73% em média.

Apesar das melhorias nos prazos de entrega de novos equipamentos, as locadoras informaram que os níveis de procura, combinados às tarifas norte-americanas sobre os equipamentos chineses, mantiveram a pressão sobre as taxas de utilização.

Devido ao aumento dos níveis de investimento e à menor disponibilidade de equipamentos, a média de idade da frota registou uma ligeira redução em 2023.

As elevadas tarifas impostas às máquinas fabricadas na China continuaram a restringir a disponibilidade de alguns modelos, aumentando a pressão do mercado.

As taxas de rental aumentaram 5% em 2023, buscando compensar o aumento dos custos de aquisição de máquinas e as pressões inflacionárias.

A maioria das empresas espera novos aumentos em 2024, embora a um ritmo mais lento, uma vez que manter as relações com os clientes com elevados aumentos anuais se torna um desafio.

“Espera-se que os mercados na América do Norte permaneçam fortes”, observou Youdale, referindo-se a uma declaração de Tom Doyle, vice-presidente de desenvolvimento de programas da American Rental Association (ARA), que em fevereiro afirmou que “o rental deve se beneficiar dos ventos favoráveis das taxas de juros, da inflação, da melhoria da oferta, da preferência pela locação e das despesas governamentais e privadas”.

“De fato, em maio, a ARA atualizou a previsão para este ano, apresentando uma projeção de crescimento superior a 9,7%”, acrescentou Youdale.

As indústrias em crescimento, como centros de dados, que os EUA lideram com 160 bilhões de dólares em novos projetos, estão beneficiando o rental especializado neste mercado.

Isso é evidenciado pelas ações de grandes empresas sediadas nos EUA, como a United Rentals, que adquiriu empresas para expandir a oferta, incluindo a Yak Access.

Por suya vez, a Herc Rentals apontou que os principais mercados em crescimento incluem semicondutores e centros de dados, infraestruturas públicas e expansão da oferta de produtos especializados.

A Sunbelt Rentals espera que o negócio de rental especializado possa atingir 5 bilhões de dólares em receitas até o final do plano atual, de cinco anos.

China – O PIB da China diminuiu cerca de 1% em 2023, e a previsão para 2024 foi fixada em cerca de 5%.

As perspectivas macroeconômicas para 2024 e 2025 são, em geral, mais otimistas do que para 2023. Prevê-se que a atividade de construção se mantenha forte.

Em 2023, o mercado chinês de rental de plataformas registou um aumento significativo de 19,5% nas receitas em relação ao ano anterior.

Esse crescimento, impulsionado pela expansão da frota e pelo aumento das taxas de utilização, fez com que as receitas do setor atingissem 1,9 bilhão de euros.

Apesar disso, as taxas continuaram a diminuir devido à intensificação da concorrência, em especial nas principais cidades do Leste e do Sul da China.

A frota total do rental chinês aumentou para cerca de 530.000 unidades, incluindo principalmente tesouras (73,5%) e lanças (25%).

Espera-se que o mercado cresça ainda mais em 2024 e 2025, apoiado por oportunidades em urbanização, manutenção e indústrias emergentes, como energias renováveis.

No entanto, prevê-se que as empresas de rental sejam mais cautelosas com a expansão da frota devido às incertezas econômicas.

A taxa média de utilização aumentou para 71% em 2023, recuperando à medida que as medidas de bloqueio diminuíram e os projetos foram retomados.

Embora se preveja que as taxas de rental continuem caindo, essa diminuição deve abrandar, com diferenças regionais nos reajustes.

De modo geral, as perspectivas do mercado se mantêm positivas, com uma procura constante impulsionada pela sensibilização crescente em termos de segurança e eficiência na construção.

Apesar dos indicadores positivos, Youdale afirmou que o setor de rental generalista da China está muito longe de seus homólogos nos EUA e na Europa, uma vez que ainda luta para atingir a maturidade.

“Isto posto, as maiores empresas de rental do país têm crescido a um ritmo muito forte, especialmente no segmento de acesso, enquanto o modelo generalista ainda não decolou adequadamente”, observou.

Globalmente, a indústria de acesso na China tem crescido cerca de 40% ao ano.

“No ano passado, as previsões apontavam para um abrandamento do crescimento nos próximos anos, pelo fato de o mercado estar ficando mais saturado. E esse abrandamento já começou”, destacou.

“Mas nem tudo se deve à saturação”, acrescentou Youdale. “A atual recessão econômica no país não ajuda, nem a crise da construção, com cerca de 390 milhões de metros quadrados de propriedades residenciais não vendidos na China, de acordo com as estatísticas oficiais.”

“No entanto, o futuro da indústria de acesso na China é promissor. Apesar de uma maior recessão, as indústrias emergentes, como energia eólica, solar e renovável, apresentam um grande potencial para as plataformas elevatórias”, disse.

Além disso, as locadoras chinesas estão tentando expandir as operações para mercados internacionais, tendo um efeito potencialmente significativo em nações do Sudeste Asiático, Oriente Médio e outras regiões.